認知症保険ってどんな保険?内容を分かりやすく解説!

「最近、物忘れがひどくて、そのうち認知症になるかも。」

友人との会話でこんな話題が増えてきていませんか?

いつか自分も、あるいは近い将来親が認知症になる可能性があると思うと不安に感じる事があるでしょう。経済的な負担も大きくかかってきます。

認知症の費用負担をカバーできる保険に「認知症保険」がありますが、まだ販売されてから日が浅い保険で内容をよく分からない方も多いでしょう。

そこで、今回の記事では認知症保険がどのような保険なのか説明していきます。

認知症保険ができた背景

現在、日本は超高齢化が進み、人生100年時代に突入とも言われています。

大変嬉しい事ですが、同時に認知症になるかも。という心配も抱える事になりますね。

ではまず、年齢・男女別で認知症になる率を見てみましょう。

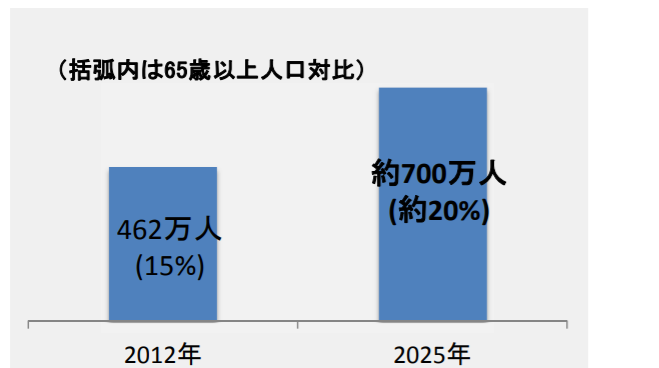

性・年齢階級別認知症有病率(2012年)

年齢階級 男性 女性 65-69歳 1.94% 2.42% 70-74歳 4.30% 5.38% 75-79歳 9.55% 11.95% 80-84歳 21.21% 26.52% 85歳以上 47.09% 58.88%

65歳の時点では、認知症を発症している人は男女共に約2%と少ないですが、80歳以上になると男性は約21%女性は約26%と、4~5人に1人は認知症を発症しています。

また、上記の厚生労働省老健局のデータによると、65歳以上の高齢者で認知症を発症している人は2012年では462万人(15%)だったのに対して、2025年では約700万人(約20%)に増えると推測されています。

このように、認知症はもはや人ごとではなくて、身近な問題となっています。

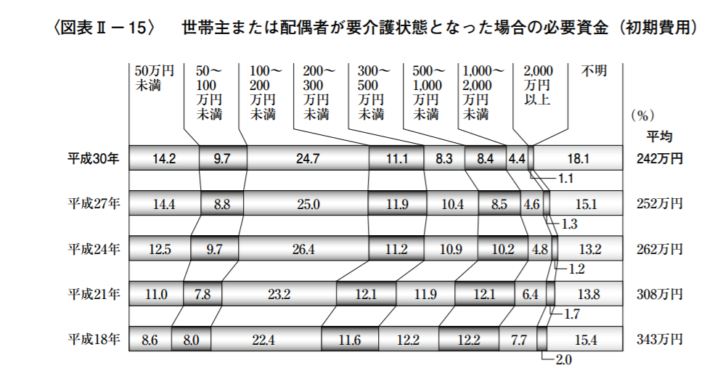

現在の日本の介護制度は、65歳以上の高齢者が要支援~要介護状態になった時に掛かった費用の1割から3割を負担する事で利用できる保険制度です。(所得によって割合が異なります。)

介護保険を利用する事により、経済的な負担は減ります。しかし、介護保険だけでは足りていないのが現状です。

上記グラフは、公的介護保険以外に備えなければならない初期費用のグラフです。

平成30年の平均が242万円となっています。

このように、介護保険だけでは負担しきれない介護費用を認知症に特化して出来た保険が「認知症保険」という訳です。

認知症保険の内容紹介!

認知症保険は2016年に販売されたばかりで、まだ余り知られていません。

認知症保険とは、どのような保険なのでしょうか?

簡単に言いますと、認知症保険とは「認知症と診断された場合に保険金を受け取る事ができる保険」の事です。

生命保険会社各社で認知症保険の内容は異なりますが、主な内容を4つ紹介します。

認知症診断保険金(一時金)が受け取れる

認知症やMCI(軽度認知障害)と診断確定された時、一時金で保険金が受け取れますので、治療費や入院費に充てる事ができます。

また有料老人ホームに入所する場合、入居一時金が掛かるケースもありますので入所費用に

充てる事もできます。

認知症予防給付金が受け取れる

契約してから2年ごとに認知予防給付金が受け取れる保険もあります。

まだ認知症になっていない段階から早期発見するための「MCI(軽度認知障害)スクリーニング検査」を受ける費用に充てる事ができます。

高齢者向けの特約を付加して内容を充実させる事ができる

高齢者が掛かりやすい病気やケガ(白内障や骨折など)に対応する特約を付加する事で、内容をより充実した保険にする事ができます。

認知症になった時、年金が終身に渡って受け取れる

毎年年金として受け取れる保険もありますので、治療費などに充てる事ができます。

また、一定期間は生死に関わらずに年金が受け取れ(例・20年間)、その後は終身で受け取れる形になりますので安心です。

なお、認知症保険の内容は各保険会社によって異なりますので、詳しくは保険会社のHP等を参考にしてご自身で確認してください。

認知症保険のメリット・デメリット

では、認知症保険のメリット・デメリットをお伝えします。

認知症保険のメリット2つ

- 若いうちから加入が可能

加入年齢が20歳から75歳までと若いうちから加入できる商品があります。

若いうちは保険料も安くて加入しやすくなります。若年性の認知症もありますし、予防の意味でも早いうちからの加入が可能です。 - 加入条件が緩和されている

通常の保険だと告知で加入を断られるケースでも、認知症保険の場合は条件が緩和されています。

ですから、今まで引き受けてもらえなかったケースでも加入しやすくなっています。

認知症保険のデメリット2つ

- 待機期間がある

各保険会社によって内容は違いますが、認知症と診断されてもすぐに保険金が支払われない保険もあります。

認知症と診断を受けてから180日間の待機期間があり、経過後でないと支払われないケースです。

すぐにお金が必要だったのにという時には困りますので、契約内容を事前に確認しておきましょう。 - 掛け捨てである場合が多い

予防給付金が下りてくるタイプや年金でもらえるタイプの認知症保険以外は、ほとんどの場合掛け捨てになります。

掛け捨てタイプの保険は保険料は安いですが、途中で不要になって解約した場合、返戻金がゼロとなりますので注意が必要です。

まとめ

ここまで認知症保険についてお伝えしてきましたが、いかがでしたか?

認知症保険は、認知症になってからだけでなく、認知症予防の段階から受け取る事のできる保険もあります。

まだ若いから大丈夫と思っていても、誰でもいつかはやってくる老後。

あなたも認知症と正しく向き合い、老後の準備段階として認知症保険について一度じっくり考えてみてはいかがでしょうか。